ഡോ. ജോസ് ചാത്തുക്കുളം

ഡോ. ജോസ് ചാത്തുക്കുളം

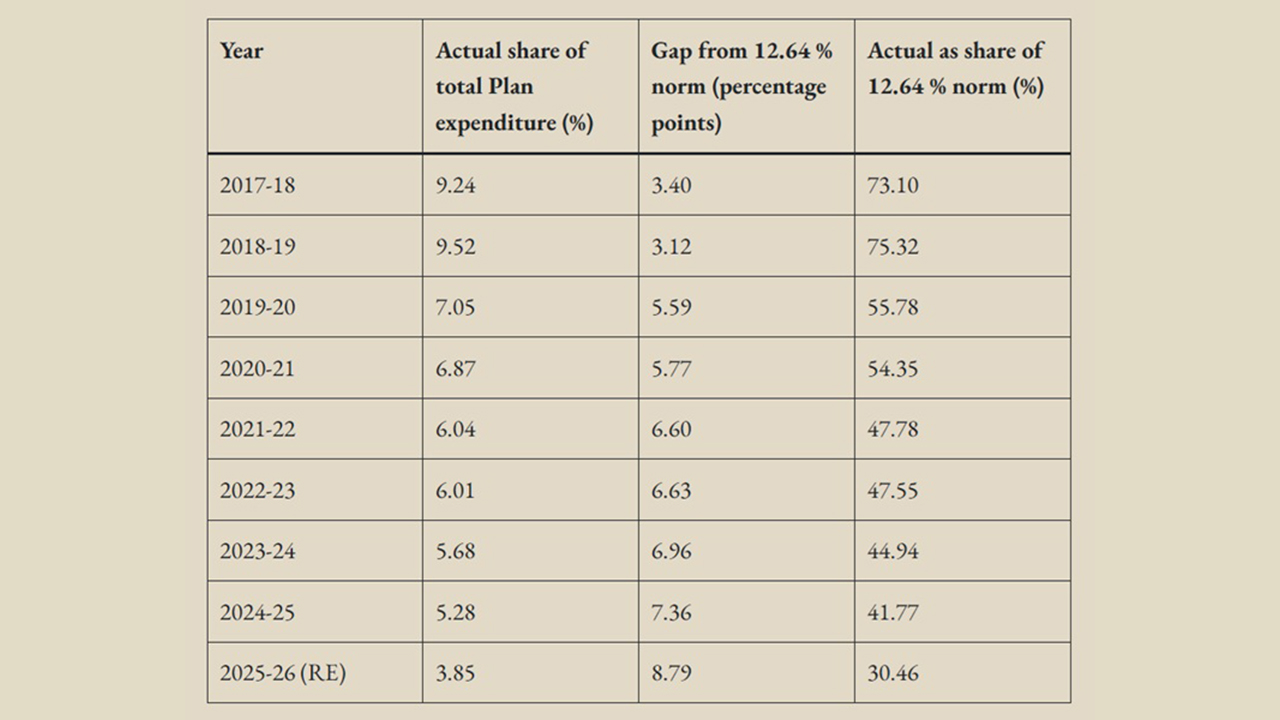

ഉറവിടം: ഗവൺമെന്റ് ഓഫ് കേരള (2026), ടേബിൾ 6.5-ൽ നിന്നുള്ള വിവരങ്ങൾ അടിസ്ഥാനമാക്കി ലേഖകർ കണക്കാക്കിയത്. കുറിപ്പ്: യഥാർത്ഥ വിഹിതം എന്ന് പറയുന്നത് പട്ടികജാതി, പട്ടികവർഗ്ഗ, പിന്നാക്ക വിഭാഗങ്ങൾ, ന്യൂനപക്ഷങ്ങൾ എന്നിവരെയെല്ലാം ചേർത്തുള്ള വലിയൊരു വിഭാഗത്തിനാണ്. എന്നാൽ, 12.64 ശതമാനം എന്ന മാനദണ്ഡമാകട്ടെ പട്ടികജാതി, പട്ടികവർഗ്ഗ പദ്ധതികൾക്ക് (SCSP & TSP) മാത്രമായി മാറ്റിവെക്കേണ്ട ആകെ വിഹിതമാണ്.

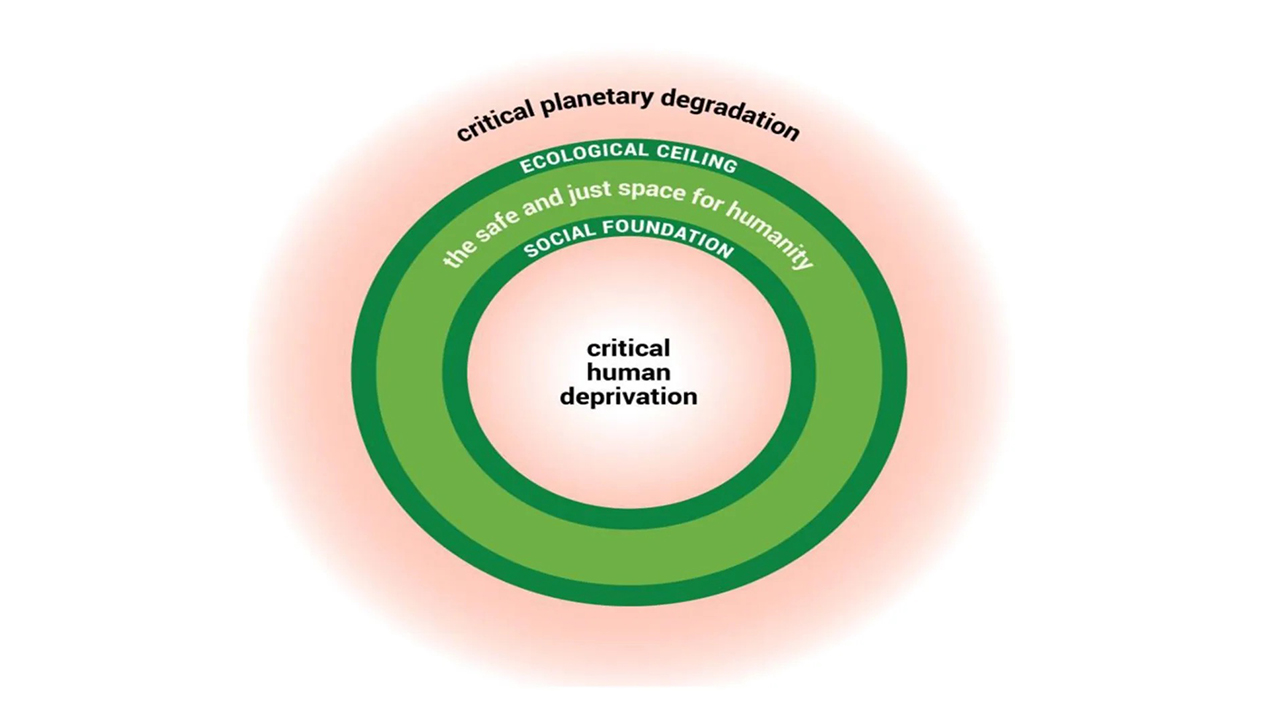

ഉറവിടം: റാവർത്ത്, കെ. (2025). ദി ഇവോൾവിംഗ് ഡൗണട്ട് (The evolving doughnut). ഡൗണട്ട് ഇക്കണോമിക്സ് ആക്ഷൻ ലാബ്. https://doughnuteconomics.org/tools/the-evolving-doughnut ഈ ലേഖനത്തിൽ, ഡൗണട്ട് ഘടനയെ (Doughnut framework) കേവലം ഒരു വിശകലന വീക്ഷണമായി മാത്രമാണ് ഉപയോഗിച്ചിരിക്കുന്നത്: അതായത്, പട്ടികജാതി ഉപപദ്ധതി (SCSP), പട്ടികവർഗ്ഗ ഉപപദ്ധതി (TSP) എന്നിവയുടെ ചെലവഴിക്കലിലുണ്ടായ കുറവിനെ, കേരളത്തിൽ പട്ടികജാതി-പട്ടികവർഗ്ഗ ജനവിഭാഗങ്ങൾക്കായുള്ള 'സാമൂഹിക അടിത്തറയിൽ' (social foundation) സംഭവിച്ച വീഴ്ചയായാണ് ഇവിടെ വിലയിരുത്തുന്നത്.